Tình hình suy thoái kinh tế kéo dài đã khiến cho việc cải thiện lợi nhuận bằng cách tăng doanh số bán hàng trở nên khó khăn hơn bao giờ hết, không những vậy, doanh nghiệp còn bị đòi hỏi phải giảm chi phí từ mọi góc độ trong các hoạt động của mình. Mặt khác, khi thị trường thu hẹp và cạnh tranh trở nên gay gắt hơn bao giờ hết, rất khó để giảm chất lượng sản phẩm và dịch vụ để thực hiện mục tiêu giảm chi phí.

Trong tình hình này, “quản lý chi phí chất lượng” để tạo ra lợi nhuận bằng cách thực hiện song song hai hoạt động cải thiện chất lượng và giảm chi phí, đã bắt đầu thu hút sự chú ý của các công ty Nhật Bản trong những năm gần đây và số lượng doanh nghiệp áp dụng ngày càng nhiều. Chúng tôi đã nói chuyện với ông Yoshihiro Ito, giáo sư tại Khoa Thương mại và Quản lý của Đại học Waseda, nhà nghiên cứu hàng đầu trong lĩnh vực này tại Nhật Bản.

Khái niệm về “Quản lý chi phí chất lượng”

Khi sản phẩm và dịch vụ được nhìn nhận theo quan điểm của người tiêu dùng, các sản phẩm chất lượng cao thường có xu hướng được định giá cao, trong khi các sản phẩm chất lượng thấp có xu hướng được định giá thấp. Còn theo quan điểm của nhà sản xuất, nếu tăng chất lượng thì chi phí sẽ tăng lên, và nếu giảm chất lượng thì chi phí sẽ giảm xuống.

Khái niệm “chi phí chất lượng” được tạo ra để thực hiện cả việc nâng cao chất lượng và giảm chi phí nhằm khoả lấp sự khác biệt trong suy nghĩ của khách hàng và nhà sản xuất. “Quản lý chi phí chất lượng” được định nghĩa là việc quản lý “chi phí chất lượng”này từ cả góc độ kế toán và công việc thực tế.

- Giáo sư Ito, điều gì đã khiến ông quan tâm đến “quản lý chi phí chất lượng” và bắt đầu nghiên cứu của mình?

– Ông Ito: Vào khoảng năm 1988, khi tôi vừa trở thành trợ lý giáo sư tại Đại học Seikei, nhiều chủ đề mới khác nhau về kế toán quản trị đang được thảo luận ở Hoa Kỳ, và một trong những chủ đề khiến tôi quan tâm là “chi phí chất lượng”. Tôi đã cảm thấy đây thực sự là một giải pháp mới mẻ khi kết hợp phương pháp mang tính thống kê là quản lý chi phí vào công việc quản lý chất lượng.

Vì vậy, tôi bắt đầu nghiên cứu các đề tài nghiên cứu trước đây và khi biết rằng “quản lý chi phí chất lượng” không được chấp nhận ở Nhật Bản. Do đó, tôi đã tiến hành nghiên cứu của mình để tìm ra một hình thức “quản lý chi phí chất lượng” phù hợp với các công ty Nhật Bản.

- Hiện nay, tình hình các công ty Nhật Bản áp dụng “quản lý chi phí chất lượng” ra sao thưa ông?

Ông Ito: Trong thời kỳ suy thoái kéo dài, số lượng các công ty áp dụng “quản lý chi phí chất lượng” đã tăng đều đặn. Tuy nhiên, tôi nghĩ rằng ngay thời điểm hiện tại vẫn có nhiều nhà kinh doanh ở Nhật Bản mangsuy nghĩ không thể tiến hành cùng lúc việc cải tiến chất lượng và giảm chi phí.

Trong trường hợp “quản lý chi phí chất lượng”, nếu bạn đang cố gắng giảm chi phí và tăng lợi nhuận trong ngắn hạn, chắc chắn bạn sẽ phải làm giảm chất lượng ở một mức độ nào đó. Tuy nhiên, nếu chúng ta nỗ lực cải tiến chất lượng và giảm chi phí trong dài hạn, thì không có mối quan hệ mâu thuẫn nào giữa hai yếu tố này.

Mặc dù vậy, các nhà kinh doanh Nhật Bản ngày nay có rất ít thời gian để xây dựng một kế hoạch kinh doanh dài hạn. Tôi tin rằng đây là một trong những lý do tại sao “quản lý chi phí chất lượng”, nhằm đạt được cả cải tiến chất lượng và giảm chi phí, chưa được công nhận và phổ biến rộng rãi.

Làm thế nào để đạt được cả mục tiêu cải tiến chất lượng và giảm chi phí?

Trong “quản lý chi phí chất lượng”, “Chi phí chất lượng” được quản lý theo bốn loại sau:

- Chi phí phòng ngừa: Chi phí để ngăn ngừa các khuyết tật chất lượng xảy ra ở giai đoạn đầu (Ví dụ: quản lý chất lượng, quản lý quá trình, lập kế hoạch chất lượng, đào tạo chất lượng,…).

- Chi phí đánh giá: Chi phí để đánh giá chất lượng của chi tiết và sản phẩm, duy trì mức chất lượng (Ví dụ: kiểm tra nguyên liệu đầu vào, kiểm tra sản phẩm, kiểm tra lại trước khi giao hàng, kiểm tra tại địa điểm giao hàng, …)

- Chi phí thất bại nội bộ: tổn thất liên quan đến việc xử lý các vấn đề chất lượng được phát hiện trước khi giao sản phẩm (Ví dụ: sản phẩm lỗi phải bỏ, lỗi thao tác, lỗi nguyên vật liệu, thay đổi kỹ thuật, …).

- Chi phí thất bại bên ngoài: Tổn thất liên quan đến việc xử lý và xử lý các vấn đề chất lượng khi chúng xảy ra trên thị trường (Ví dụ: xử lý khiếu nại, dịch vụ sản phẩm, thu hồi sản phẩm, …).

Ngoài ra, việc tiến hành “quản lý chi phí chất lượng” dài hạn hay ngắn hạn sẽ ảnh hưởng đến khả năng chúng ta có thể vừa cải tiến chất lượng và giảm chi phí hay không. Lý do bởi vì, trong 4 loại chi phí cấu thành nên “chi phí chất lượng” sẽ sinh ra 2 sự thay đổi.

– Thưa ông, đâu là lý do khiến việc tiến hành “quản lý chi phí chất lượng” dài hạn hay ngắn hạn sẽ ảnh hưởng đến khả năng chúng ta có thể vừa cải tiến chất lượng và giảm chi phí?

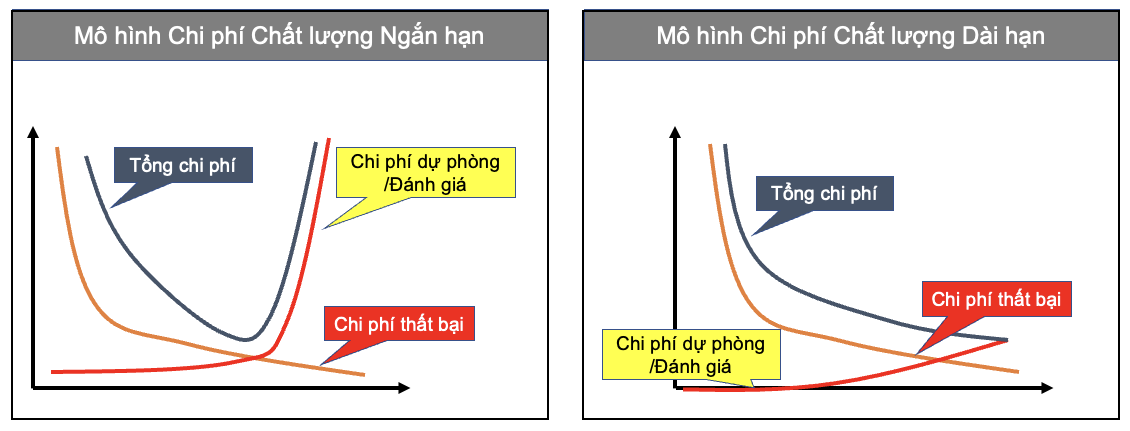

– Ông Ito: Nếu chúng ta theo đuổi cả cải tiến chất lượng và giảm chi phí trong ngắn hạn (tức là “mức chi phí tối thiểu”), thì chúng ta phải chấp nhận “chi phí thất bại” do các vấn đề chất lượng sinh ra ở một mức độ nào đó. Nói cách khác, ngay cả khi chúng ta chi nhiều hơn cho “chi phí phòng ngừa và đánh giá” để cải thiện chất lượng, hiệu quả sẽ không rõ ràng ngay lập tức, và cuối cùng chúng ta vẫn sẽ phải chịu nhiều tổn thất. (Xem sơ đồ “Mô hình Chi phí Chất lượng Ngắn hạn”.)

Nguồn: Schneiderman A.M.,“Optimum Quality Costs and Zero Defects ; Are They Contradictory Concepts?,”Quality Progress, November 1986

Ngược lại, trong trường hợp tiến hành “quản lý chi phí chất lượng” trong dài hạn, bằng cách đầu tư vào “chi phí phòng ngừa và đánh giá” trước tiên để quản lý tốt chất lượng, mức độ thành thạo của các thành viêntrong tổ chức sẽ tăng lên theo thời gian, và tần suất đào tạo nhân sự và các bài kiểm tra đánh giá chất lượng được yêu cầu sẽ giảm theo. Do đó, việc tăng “chi phí phòng ngừa và đánh giá” để cải tiến chất lượng sẽ chậm hơn so với trường hợp thực hiện trong ngắn hạn.

Mặt khác, “tổn thất cơ hội”, hoặc lợi nhuận đáng lẽ kiếm được nhưng bị mất do sự cố chất lượng xảy ra, có thể làm “chi phí thất bại” tăng đột biến. Vấn đề chất lượng không chỉ ảnh hưởng vô cùng tiêu cực người dùng, ví dụ như các công ty đã dính vào các vụ bê bối như che giấu việc thu hồi hoặc dán nhãn sai sản phẩm thực phẩm, mà còn kéo theo các hoạt động tiêu cực khác như tẩy chay. “Chi phí cơ hội” do những vấn đề này thường tiếp diễn trong một thời gian dài vào khoảng 10 năm.

Do đó, so với “chi phí thất bại” trong ngắn hạn, “chi phí thất bại” của việc bỏ qua các vấn đề chất lượng trong dài hạn là rất lớn. Ví dụ: nếu thời hạn “quản lý chi phí chất lượng” ngắn hạn là một năm và dài hạn là 10 năm, thì “chi phí thất bại” dài hạn không chỉ đơn thuần là 10 lần “chi phí thất bại” ngắn hạn, mà đạt tới 10 đến 20 lần số tiền đó.

Kết quả là, việc thực hiện “quản lý chi phí chất lượng” trong dài hạn, sẽ giúp nâng cao tối đa chất lượng. Tại thời điểm “Vấn đề chất lượng” = “chi phí thất bại” bằng 0, thì tổng “chi phí chất lượng”sẽ giảm về mức nhỏ nhất. Nói cách khác, chất lượng càng cao thì chi phí càng giảm. (Xem sơ đồ “Mô hình chi phí chất lượng dài hạn”.)