Hiệu quả của sản xuất số lượng nhiều là giảm chi phí trên từng sản phẩm bằng việc chia chi phí cố định trong chi phí tổng cho số lượng sản phẩm sản xuất. Cách suy nghĩ này được được sử dụng rộng rãi trong thời kỳ thiếu hàng hoá, và càng sản xuất càng thu lãi trong những năm cuối thế kỷ 20.

Trong thời kỳ này, việc sản xuất “phát huy tính hiệu quả của sản xuất số lượng nhiều” không thể đối ứng khéo léo yêu cầu phức tạp của thị trường, ngược lại làm phát sinh chi phí cao hơn bởi “lãng phí do sản xuất quá nhiều”.

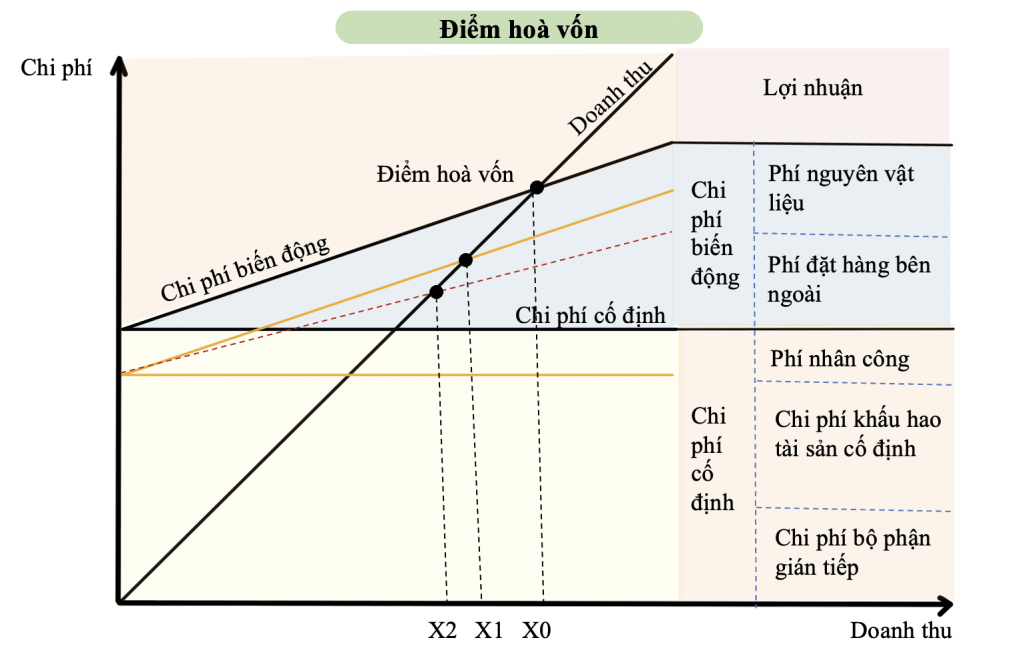

Nhu cầu hiện nay là đa chủng loại số lượng ít. Từ nay sản xuất sẽ chuyển sang phương hướng “điều chỉnh sản xuất theo số lượng bán được”, và phải giảm bớt chi phí tổng để tạo ra lợi nhuận. Để làm được điều đó cần phải giảm điểm hoà vốn giữa chi phí tổng và doanh thu.

Chi phí tổng bao gồm chi phí biến động như nguyên vật liệu, đặt hàng bên ngoài, và chi phí cố định như nhân công, khấu hao tài sản cố định, bộ phận gián tiếp.

Để giảm điểm hoà vốn, cần giảm chi phí cố định, đặc biệt là chi phí nhân công. Bằng việc đa năng lực hoá để sử dụng tối đa năng lực của con người, sẽ có thể giảm nhân lực, loại bởi lãng phí do thừa nhân viên.

Ngoài ra, với thiết bị sản xuất, cần ưu tiên hiệu suất hoá sản xuất bằng việc tiến hành hoạt động Kaizen thường xuyên, giảm đến mức tối thiểu chi phí thiết bị bằng cách mua thiết bị không thêm tính năng để hạn chế chi phí khấu hao tài sản.

Sau đó chỉ cần thêm các tính năng tuỳ vào mức độ cần thiết.

Hơn nữa, “lãng phí do sản xuất quá nhiều” cũng làm tiêu tốn phí nguyên vật liệu, linh kiện, chi phí điện, là nguồn gốc phát sinh những chi phí dư thừa.

Trên đây chính là những vấn đề đã được Toyota giải quyết khi tự nghĩ ra phương thức sản xuất riêng của mình.

Point:

- Giảm chi phí khấu hao tải sản bằng cách mua thiết bị không thêm tính năng.

- Giảm chi phí nhân công bằng việc đa năng lực hoá và loại bỏ triệt để lãng phí khi làm việc.